Trong bối cảnh chuyển đổi số phát triển mạnh, Chính phủ, các tổ chức và doanh nghiệp tại Việt Nam đã tích cực đón nhận và tham gia các hoạt động để bắt kịp xu hướng của Cách mạng công nghiệp lần thứ tư. Chính phủ đang thúc đẩy sự phát triển của kinh tế số thông qua một loạt cơ chế chính sách và các chính sách này gần đây đã được củng cố bởi Chỉ thị số 16/CT-TTg của Thủ tướng Chính phủ về việc tăng cường tiếp cận mạnh mẽ với Công nghiệp 4.0.

Chuyển đổi số là hoạt động mang tính tổng thể, tất yếu và rất quan trọng đối với sự tồn tại và phát triển của một quốc gia. Hoạt động chuyển đổi số diễn ra ở các lĩnh vực, ngành nghề bao gồm kinh tế, tài chính – ngân hàng, y tế, truyền thông, giáo dục, giao thông, du lịch…

Không nằm ngoài tiến trình chuyển đổi số chung của nền kinh tế, thời gian gần đây, việc chuyển đổi số trong lĩnh vực tài chính – ngân hàng đã được cấp có thẩm quyền quan tâm và ban hành các cơ chế, chính sách. Bên cạnh các cơ chế, chính sách về chuyển đổi số đã được ban hành, ngày 3/6/2020 Thủ tướng Chính phủ ký Quyết định số 749/QĐ-TTg phê duyệt Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030.

Nhận thức được tầm quan trọng và lợi ích của công cuộc chuyển đổi số đối với phát triển kinh tế đất nước nói chung và lĩnh vực tài chính – ngân hàng nói riêng, thời gian qua, các đơn vị, doanh nghiệp đã đẩy mạnh triển khai ứng dụng công nghệ thông tin và mang lại nhiều kết quả tích cực như: Cắt giảm thời gian, chi phí cho đơn vị, doanh nghiệp cũng như các đối tượng thụ hưởng. Chuyển đổi số mang lại nhiều lợi ích như: Tạo thuận lợi trong thanh toán và giao dịch; nâng cao tính bảo mật và các giao dịch có độ chính xác cao. Chính vì vậy, việc nghiên cứu và đề xuất các giải pháp thực hiện chuyển đổi số đối với ngành Tài chính – ngân hàng là cần thiết trong tình hình mới.

I. Lợi ích của chuyển đổi số

1. Chuyển đổi số là gì?

Chuyển đổi số là gì?

Theo Gartner – Công ty nghiên cứu và tư vấn công nghệ thông tin đưa ra định nghĩa về chuyển đổi số như sau: Chuyển đổi số là việc sử dụng các công nghệ số để thay đổi mô hình kinh doanh, tạo ra những cơ hội, doanh thu và giá trị mới. Công ty Cổ phần Đầu tư Thương mại Phát triển Công nghệ (FSI) cho rằng: Chuyển đổi số là quá trình thay đổi từ mô hình truyền thống sang doanh nghiệp số, bằng cách áp dụng công nghệ mới như điện toán đám mây (Cloud), dữ liệu lớn (Big Data), Internet vạn vật (IoT)… thay đổi phương thức điều hành, lãnh đạo, quy trình làm việc, văn hóa công ty…

Số hóa là việc biến đổi các thực thể (đối tượng, vạn vật) từ dạng vật lý sang dạng số, tức tạo ra phiên bản số của các thực thể. Bản chất của cấp độ số hóa là biến đổi. Số hóa cần gắn liền với công nghệ kết nối các thực thể trên IoT, lưu trữ dữ liệu (điện toán đám mây) và bảo vệ sự bất biến, toàn vẹn dữ liệu chuỗi (block chain).

Tựu chung, chuyển đổi số là quá trình thay đổi tổng thể và toàn diện của cá nhân và tổ chức về phương thức làm việc và hoạt động trên môi trường số với các công nghệ số. Chuyển đổi số sẽ tạo ra các mô hình hoạt động mới, giúp tái cấu trúc nền kinh tế. Đặc trưng của chuyển đổi số là áp dụng những tiến bộ khoa học kỹ thuật, tư duy công nghệ mới nhất vào trong các lĩnh vực kinh tế – xã hội, đời sống hằng ngày.

2. Lợi ích của chuyển đổi số đối với các lĩnh vực

Những lợi ích của chuyển đổi số Ở Việt Nam, với dân số gần 100 triệu người và là nền kinh tế có độ mở cao, dân số trẻ năng động và có khả năng tiếp cận công nghệ cao nhanh chóng, cùng với hạ tầng viễn thông – công nghệ thông tin tương đối đồng bộ, các chuyên gia đánh giá Việt Nam có tiềm năng rất lớn để khai thác và ứng dụng chuyển đổi số vào các lĩnh vực. Báo cáo “Nền kinh tế số Đông Nam Á 2019” của Google cho thấy, nền kinh tế số Việt Nam năm 2019 có trị giá khoảng 12 tỷ USD (đóng góp 5% GDP quốc gia năm 2019), cao gấp 4 lần so với giá trị của năm 2015 và dự đoán chạm mốc 43 tỷ USD vào năm 2025. Các lĩnh vực đóng góp vào sự phát triển của nền kinh tế số Việt Nam như thương mại điện tử (năm 2020 đã tăng tới 18%, đạt khoảng hơn 11 tỷ USD), du lịch trực tuyến, truyền thông trực tuyến và gọi xe công nghệ. Nền kinh tế số Việt Nam là một trong những nền kinh tế số dẫn đầu về tốc độ tăng trưởng trong khu vực ASEAN, với mức trung bình 38% (so với 33% của cả khu vực tính từ năm 2015). Thực tiễn nghiên cứu chỉ ra rằng, chuyển đổi số mang lại nhiều lợi ích, thể hiện ở các lĩnh vực như:

– Trong đời sống xã hội: Chuyển đổi số làm thay đổi cách sống, làm việc và giao dịch với nhau. Công nghệ kỹ thuật số giúp dễ dàng giữ liên lạc với bạn bè, gia đình và làm việc từ xa, ngay cả khi ở một nơi khác trên thế giới. Mọi người có thể làm việc, học tập, trao đổi, thảo luận, hội họp trong môi trường trực tuyến không tiếp xúc mà vẫn đạt được mục tiêu đề ra. Ngoài ra, mọi người có thể giao lưu, kết bạn qua các trang mạng xã hội, cập nhật tin tức về các sự kiện địa phương và diễn biến xã hội.

– Trong sản xuất kinh doanh: Những lợi ích của chuyển đổi số mang lại cho doanh nghiệp đó là cắt giảm chi phí vận hành, tiếp cận được nhiều khách hàng trong thời gian dài hơn, lãnh đạo ra quyết định nhanh chóng và chính xác hơn, nhờ hệ thống báo cáo thông suốt kịp thời, tối ưu hóa được năng suất làm việc của nhân viên… Điều này giúp tăng hiệu quả hoạt động và tính cạnh tranh của tổ chức, doanh nghiệp được nâng cao.

– Trong lĩnh vực tài chính – ngân hàng: Người dùng trong lĩnh vực ngân hàng có thể kiểm tra các khoản thanh toán đến và đi ngay trên các thiết bị thông minh, cũng như sắp xếp việc chuyển tiền và thanh toán hóa đơn. Việc chuyển tiền trong và ngoài nước có nhiều đổi mới, tiện lợi và nhanh chóng hơn. Với các thiết bị thông minh như smartphone, hay laptop có kết nối mạng internet, khách hàng có thể thực hiện giao dịch với ngân hàng ở mọi lúc, mọi nơi. Các giao dịch được thực hiện như chuyển tiền, kiểm tra số dư đến các tiện ích nâng cao như thanh toán hóa đơn, mở tài khoản tiết kiệm… đều được thực hiện nhanh chóng bởi ngân hàng số.

Mặt khác, trong mối quan hệ tài chính giữa các doanh nghiệp, cá nhân với thị trường tài chính thì hình thức cho vay ngang hàng (P2P) giúp kết nối trực tiếp người đi vay với người cho vay trên nền tảng internet đã hoạt động khá hiệu quả, rút ngắn thời gian phê duyệt các khoản vay so với ngân hàng truyền thống.

Ngày nay, với sự phát triển của hạ tầng internet và nền tảng công nghệ số hóa nhiều sản phẩm, dịch vụ và các mô hình kinh doanh mới trong ngành Tài chính – ngân hàng ra đời giúp cho khách hàng có nhiều sự lựa chọn hơn.Nhờ công nghệ số hóa lĩnh vực tài chính – ngân hàng dẫn tới việc ra đời nhiều sản phẩm, dịch vụ và các mô hình kinh doanh mới, không những làm phong phú đa dạng các hoạt động của lĩnh vực này, mà còn rút ngắn thời gian, tăng năng suất lao động. Đặc biệt, việc đẩy mạnh thực hiện chuyển đổi số trong lĩnh vực tài chính – ngân hàng sẽ giúp cho các đơn vị, tổ chức tín dụng và các doanh nghiệp có thể thu thập đầy đủ dữ liệu cần thiết phục vụ cho công việc, hoạt động sản xuất kinh doanh; qua đó rút ngắn thời gian hoàn thành nhiệm vụ, nâng cao năng suất lao động. Chuyển đổi số lĩnh vực tài chính – ngân hàng còn giúp khách hàng cắt giảm được thời gian di chuyển, cũng như tiết kiệm chi phí hoạt động cho các tổ chức tài chính, doanh nghiệp…

Bên cạnh lợi ích trên, chuyển đổi số trong lĩnh vực tài chính – ngân hàng giúp các đơn vị, doanh nghiệp nâng cao tính bảo mật. Hiện nay, tình trạng tấn công mạng đang diễn ra khá phổ biến. Theo thống kê của Google, có khoảng 30% sự cố an toàn thông tin trong lĩnh vực tài chính là do cuộc tấn công ứng dụng website. Bởi được xây dựng trên cơ sở cho phép người dùng thực hiện mọi giao dịch qua internet, nên vấn đề bảo mật và an toàn thông tin là vấn đề then chốt và xuyên suốt trong quá trình chuyển đổi số của ngành tài chính ngân hàng Việt Nam. Cụ thể, mọi ứng dụng trong thanh toán và giao dịch tài chính đều có nhiều lớp bảo vệ; đồng thời, hiện nay có sử dụng thêm tính năng OTP (One Time Password), làm tăng mức độ an toàn trong giao dịch thanh toán. Trong các giao dịch thanh toán, việc định danh khách hàng là khâu đầu tiên trong hoạt động tài chính – ngân hàng, trước khi để khách hàng sử dụng các sản phẩm, dịch vụ của mình thì ngân hàng hay tổ chức tài chính phải nhận biết về khách hàng của mình.

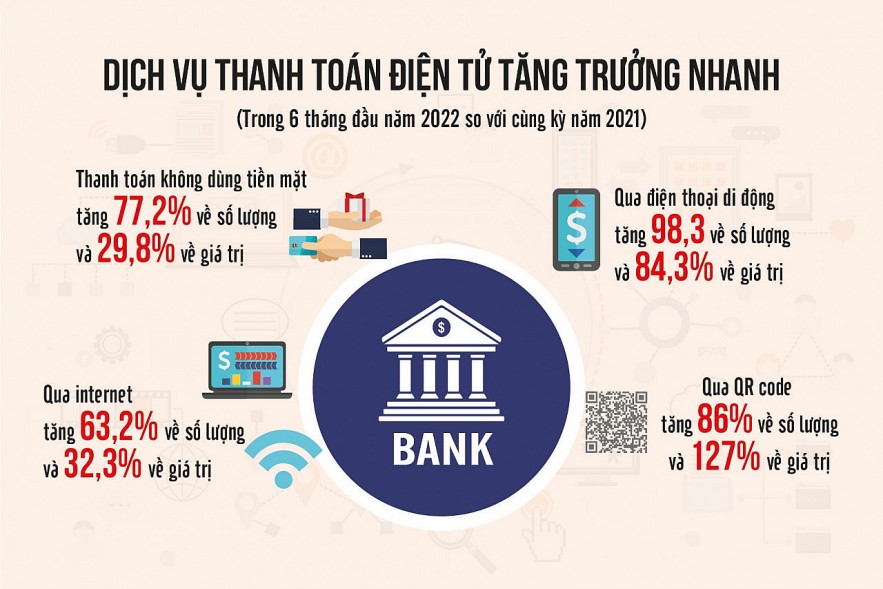

Thống kê về mức độ tăng trưởng chuyển đổi số ngành tài chính ngân hàng

Ngoài ra, việc biết được khách hàng của mình là ai còn giúp cho ngân hàng, tổ chức tài chính xác định danh tính, mọi thông tin khách hàng được rõ ràng. Ngày nay, với sự phát triển nhanh chóng của công nghệ mới mà cụ thể là công nghệ số hóa, định danh khách hàng điện tử, ngày càng phổ biến để đơn giản hóa các thủ tục, giấy tờ, tạo thuận lợi cho khách hàng. Với sự chấp thuận của cơ quan quản lý có thẩm quyền ngành Tài chính – ngân hàng ở nhiều quốc gia đã và đang chuyển sang hình thức nhận biết khách hàng qua phương thức điện tử. Công nghệ OCR (Optical Character Recognition) được sử dụng trong quy trình định danh khách hàng điện tử dùng để trích xuất thông tin từ các tài liệu nhận dạng như hộ chiếu, chứng minh thư, bằng lái xe và đưa thông tin đã được mã hoá lên hệ thống. Toàn bộ quá trình từ trích xuất dữ liệu để hình thành số liệu không mất quá 3 giây khiến quá trình hoàn toàn tự động và độ chính xác lên tới 99%.

II. Vấn đề đặt ra về chuyển đối số đối với lĩnh vực tài chính – ngân hàng

Tài chính – ngân hàng là lĩnh vực quan trọng được ưu tiên triển khai chuyển đổi số. Tuy nhiên, để thực hiện hiệu quả quá trình chuyển đổi số trong lĩnh vực tài chính – ngân hàng, thời gian tới cần triển khai các giải pháp sau: Thứ nhất, nâng cao năng lực nghiệp vụ, thay đổi nhận thức từ đội ngũ lãnh đạo đến nhân viên trong lĩnh vực tài chính – ngân hàng. Các cấp lãnh đạo tại các đơn vị/doanh nghiệp hoạt động trong lĩnh vực tài chính – ngân hàng cần đẩy mạnh tuyên truyền và giải thích cho toàn thể nhân viên về sứ mệnh, sự cần thiết và tính cấp thiết của công cuộc chuyển đổi số; những lợi ích lớn của việc chuyển đổi số đối với nền kinh tế và xã hội nói chung và lĩnh vực tài chính – ngân hàng nói riêng. Đồng thời, tiếp tục thử nghiệm ứng dụng công nghệ mới, thúc đẩy phát triển công nghệ sáng tạo trong Ngành; hợp tác chuyển đổi số với các cơ quan nhà nước, với hiệp hội ngành nghề công nghệ thông tin và hiệp hội ngành nghề có liên quan.

Thứ hai, xây dựng, hoàn thiện khung pháp lý đối với các sản phẩm, dịch vụ, mô hình kinh doanh mới trên nền tảng công nghệ số trong lĩnh vực tài chính – ngân hàng. Khuyến khích đổi mới, sáng tạo trong các đơn vị/doanh nghiệp khởi nghiệp, sở hữu trí tuệ, tạo điều kiện thuận lợi cho quá trình chuyển đổi số; phát triển các sản phẩm, dịch vụ, mô hình kinh doanh mới dựa trên công nghệ số, internet vạn vật và không gian mạng.

Thứ ba, chú trọng xây dựng cơ sở hạ tầng, công nghệ số kết nối đồng bộ với hoạt động của các đơn vị/doanh nghiệp. Thực tế cho thấy, cơ sở hạ tầng thông tin số trong lĩnh vực tài chính – ngân hàng đóng vai trò quan trọng, quyết định đến tiến trình chuyển đổi số.

Các vấn đề ưu tiên chuyển đổi số đối với lĩnh vực tài chính-ngân hàng

Để đáp ứng nhu cầu phát triển, hạ tầng viễn thông sẽ chuyển dịch sang hạ tầng số bao gồm hạ tầng viễn thông và điện toán đám mây. Dựa trên nền tảng công nghệ di động 5G, cần làm chủ hạ tầng điện toán đám mây trong lĩnh vực tài chính – ngân hàng. Đẩy mạnh phát triển và hoàn thiện cơ sở hạ tầng viễn thông trong các đơn vị/doanh nghiệp hoạt động trong lĩnh vực tài chính – ngân hàng là nhiệm vụ chiến lược, cần được ưu tiên hàng đầu. Thứ tư, tiếp tục phát triển nền tảng số trong lĩnh vực tài chính – ngân hàng phù hợp với nền tảng công nghệ của các đơn vị/doanh nghiệp để nhân thêm giá trị cốt lõi trong hoạt động kinh doanh. Phát triển nền tảng số là giải pháp đột phá để thúc đẩy chuyển đổi số nhanh hơn, tiết giảm chi phí, tăng hiệu quả hoạt động cho đơn vị/doanh nghiệp.

Đặc biệt, thông qua việc phát triển nền tảng số trong lĩnh vực tài chính – ngân hàng, hệ thống thông tin số sẽ được xây dựng, hoàn thiện ngày càng hoàn thiện hơn, tạo điều kiện cho các đơn vị và khách hàng nắm bắt thông tin một cách nhanh chóng và chính xác, tiết kiệm thời gian và chi phí cho đơn vị/doanh nghiệp. Thứ năm, đẩy mạnh ứng dụng công nghệ số trong quảng bá sản phẩm của lĩnh vực tài chính – ngân hàng, đáp ứng tốt hơn nhu cầu của khách hàng trong tình hình mới. Kết luận Chuyển đổi số là xu thế tất yếu trong bối cảnh của cuộc Cách mạng công nghiệp 4.0 hiện nay. Trên thế giới, nhiều quốc gia đã và đang triển khai các chiến lược quốc gia về chuyển đổi số như: Anh, Úc, Đan Mạch, Estonia… với nhiều nội dung như Chính phủ số, kinh tế số, xã hội số…

Trong bối cảnh hội nhập toàn cầu, không thể nằm ngoài xu thế chung của thế giới, Việt Nam cần đẩy nhanh công cuộc chuyển đổi số quốc gia nếu không muốn bỏ lại phía sau. Trong đó, chuyển đổi số trong lĩnh vực tài chính – ngân hàng ở nước ta dựa trên nền tảng công nghệ số được quan tâm ưu tiên hàng đầu so với các ngành, lĩnh vực khác. Quá trình chuyển đổi số trong lĩnh vực này sẽ tác động mạnh mẽ đến hoạt động của các lĩnh vực khác, làm thay đổi cơ bản các mô hình hoạt động từ truyền thống sang trực tuyến không tiếp xúc, mang lại nhiều lợi ích như tăng năng suất lao động; rút ngắn thời gian hoàn thành công việc; tiết kiệm chi phí, sử dụng nguồn lực có hiệu quả hơn…

Bên cạnh đó, quá trình chuyển đổi số trong lĩnh vực tài chính – ngân hàng còn giúp nâng cao năng lực cạnh tranh của lĩnh vực này đối với các nước trên thế giới. Xét ở phương diện tổng thể chung, vấn đề chuyển đổi số trong lĩnh vực tài chính – ngân hàng ở Việt Nam cần tiếp tục nghiên cứu, xem xét toàn diện hơn trong tình hình mới.

III. Kết luận

Bài viết được dựa vào nguồn thông tin thứ cấp từ các dữ liệu thu thập được, trên cơ sở đó sử dụng phương pháp phân tích định tính để đánh giá tình hình chuyển đổi số trong lĩnh vực tài chính – ngân hàng ở Việt Nam. Và nghiên cứu này gợi mở hướng nghiên cứu tiếp theo về việc chuyển đổi số trong lĩnh vực tài chính – ngân hàng trong thời gian tới.

Sinh viên thực hiện: Lê Huyền Thương

Lớp: QH-2020-E KTQT CLC 2

Mã học phần: INE 3104 4

Enter

Viết cho Lê Huyền Thương