Trong cuộc sống hiện đại, việc quản lý tài chính cá nhân là kỹ năng quan trọng giúp bạn kiểm soát tiền bạc, đạt được sự tự do về tài chính và tránh rơi vào vòng xoáy nợ nần. Tuy nhiên, không phải ai cũng biết cách lập kế hoạch chi tiêu hiệu quả và xây dựng thói quen chi tiêu cá nhân lành mạnh. Vậy làm thế nào để quản lý chi tiêu hợp lý và tiến gần hơn đến mục tiêu tự do tài chính? Trong bài viết này, chúng ta sẽ cùng tìm hiểu về các phương pháp quản lý chi tiêu, những nghiên cứu về quản lý tài chính cá nhân, và cách lập kế hoạch cụ thể để tối ưu hóa tài chính cá nhân một cách hiệu quả nhất.

Nội dung

Tự do tài chính là gì? Tự do tài chính có tầm quan trọng trong đời sống như thế nào?

Tự do tài chính không chỉ đơn thuần là có nhiều tiền trong tài khoản. Đó là trạng thái bạn có đủ tài sản để đáp ứng mọi nhu cầu cuộc sống mà không cần phụ thuộc vào công việc hàng ngày. Nó mang đến cảm giác an tâm, tự do theo đuổi đam mê và kiểm soát hoàn toàn cuộc sống của mình. Việc đạt được tự do tài chính không chỉ là mục tiêu của những người giàu có, mà còn là ước mơ của bất kỳ ai muốn có một cuộc sống thoải mái và ý nghĩa. Việc này có thể mang lại cho bạn những lợi ích đáng chú ý như:

– Giảm căng thẳng: Không còn lo lắng về tiền bạc, bạn có thể tập trung vào những điều quan trọng hơn trong cuộc sống.

– Tăng cường mối quan hệ: Bạn có nhiều thời gian hơn để dành cho gia đình và bạn bè.

– Phát triển bản thân: Theo đuổi sở thích, học hỏi những điều mới, và đóng góp cho cộng đồng.

– Đạt được các mục tiêu lớn: Du lịch vòng quanh thế giới, mua nhà, khởi nghiệp,…

– Quản Lý Tài Chính Cá Nhân: Chìa Khóa Để Tự Do

Nghiên cứu về quản lý tài chính cá nhân

Theo nhiều chuyên gia tài chính, quản lý tài chính cá nhân hiệu quả là chìa khóa để đạt được tự do tài chính. Một số điểm nổi bật từ nghiên cứu về quản lý tài chính bao gồm:

– Xây dựng ngân sách: Lập kế hoạch chi tiêu rõ ràng dựa trên thu nhập và mục tiêu tài chính.

– Tạo quỹ khẩn cấp: Dự phòng cho những tình huống bất ngờ như mất việc, bệnh tật.

– Đầu tư thông minh: Làm tăng giá trị tài sản thông qua các hình thức đầu tư phù hợp.

– Thói quen tiêu dùng đóng vai trò quan trọng trong quản lý tài chính. Việc phân tích các yếu tố ảnh hưởng đến quyết định mua sắm và xây dựng ý thức tiết kiệm là điều cần thiết.

– Ngoài ra, kiến thức tài chính cũng rất quan trọng. Hiểu rõ về các khái niệm như lãi kép, đầu tư, rủi ro sẽ giúp bạn đưa ra quyết định tài chính sáng suốt.

Phương pháp quản lý chi tiêu hiệu quả

Để xây dựng thói quen chi tiêu lành mạnh và tiến gần hơn đến mục tiêu tự do tài chính, bạn có thể áp dụng các phương pháp quản lý chi tiêu dưới đây:

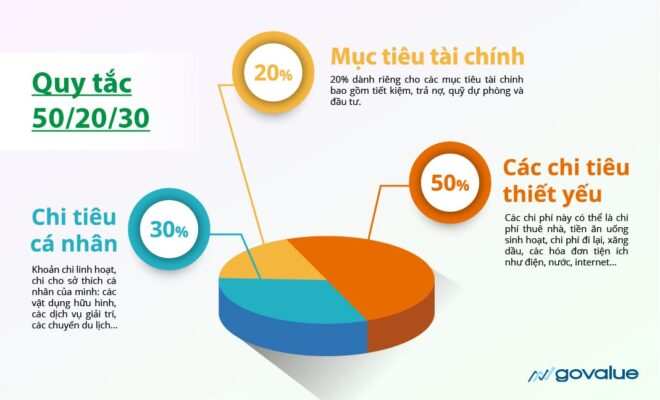

Quy tắc 50/30/20

– 50% cho nhu cầu thiết yếu (nhà ở, ăn uống, hóa đơn).

– 30% cho chi tiêu cá nhân (mua sắm, giải trí).

– 20% để tiết kiệm và đầu tư.

Đây là một kế hoạch chi tiêu đơn giản, dễ thực hiện và phù hợp với hầu hết mức thu nhập của người trưởng thành. Việc áp dùng còn linh hoạt tùy theo từng giai đoạn cuộc đời: Khi còn trẻ, bạn có thể dành nhiều phần trăm hơn cho chi tiêu cá nhân để trải nghiệm. Khi đã có gia đình, bạn có thể tăng phần trăm cho tiết kiệm và đầu tư.

Các biến thể của quy tắc 50/30/20: Giới thiệu các quy tắc khác như quy tắc 50-30-20-10 (dành 10% cho từ thiện), quy tắc 6 lọ,… và so sánh ưu nhược điểm của từng quy tắc.

Lợi ích của việc theo dõi chi tiêu chính là không chỉ giúp bạn nhận biết những khoản chi tiêu không cần thiết, việc theo dõi chi tiêu còn giúp bạn hiểu rõ hơn về thói quen tiêu dùng của mình và tìm ra những cơ hội để tiết kiệm.

Ghi chép chi tiêu hàng ngày

– Các công cụ hỗ trợ: Ngoài sổ tay và ứng dụng, bạn có thể sử dụng các phần mềm quản lý tài chính cá nhân trên máy tính để theo dõi chi tiêu một cách chuyên nghiệp hơn.

– Phân loại chi tiêu: Chia chi tiêu thành các nhóm như ăn uống, nhà ở, giao thông, giải trí để dễ dàng theo dõi và phân tích.

– Tìm kiếm các mẫu biểu: Cung cấp các mẫu biểu đơn giản để người đọc dễ dàng ghi chép và theo dõi chi tiêu.

Ưu tiên tiết kiệm trước, chi tiêu sau

Ngay khi nhận lương, hãy trích ra một phần để gửi tiết kiệm hoặc đầu tư trước khi chi tiêu. Phương pháp này giúp bạn hình thành thói quen tiết kiệm kỷ luật và tránh chi tiêu quá đà.

– Các hình thức tiết kiệm: Tiết kiệm bằng tiền mặt, gửi tiết kiệm ngân hàng, đầu tư vào các sản phẩm tài chính,…

– Tạo thử thách tiết kiệm: Thử thách tiết kiệm 52 tuần, tiết kiệm một khoản tiền nhỏ mỗi ngày,… để tăng động lực.

– Lợi ích của việc tiết kiệm sớm: Lãi kép sẽ giúp số tiền tiết kiệm của bạn tăng lên nhanh chóng theo thời gian.

Lập kế hoạch chi tiêu để đạt tự do tài chính

Một kế hoạch chi tiêu rõ ràng sẽ giúp bạn có cái nhìn tổng quan về tình hình tài chính cá nhân và tiến gần hơn đến tự do tài chính. Dưới đây là các bước lập kế hoạch hiệu quả:

Xác định thu nhập và chi phí cố định hàng tháng

– Sử dụng phương pháp SMART: Giúp bạn đặt ra những mục tiêu cụ thể, đo lường được, khả thi, liên quan và có thời hạn.

– Tạo bảng mục tiêu trực quan: Sử dụng các hình ảnh, biểu đồ để hình dung rõ hơn về mục tiêu của mình.

– Chia nhỏ mục tiêu lớn: Chia mục tiêu lớn thành những mục tiêu nhỏ hơn để đảm bảo việc hoành thành đạt được từng giai đoạn.

Đặt mục tiêu tài chính ngắn hạn và dài hạn

Đặt mục tiêu tài chính không chỉ đơn thuần là viết ra một con số. Đó là việc hình dung một tương lai mà bạn mong muốn và xây dựng kế hoạch để đạt được nó. Hãy bắt đầu bằng việc xác định những mục tiêu ngắn hạn và dài hạn của mình. Ví dụ, mục tiêu ngắn hạn có thể là tiết kiệm đủ tiền để đi du lịch trong vòng 6 tháng tới, trong khi mục tiêu dài hạn có thể là mua một căn nhà trong vòng 5 năm nữa. Sử dụng phương pháp SMART để làm rõ mục tiêu của bạn. Ví dụ, thay vì đặt mục tiêu “tiết kiệm tiền mua nhà”, hãy đặt mục tiêu cụ thể hơn như “tiết kiệm 500 triệu đồng trong vòng 3 năm để mua một căn hộ 2 phòng ngủ tại quận X”. Hãy hình dung cuộc sống của bạn sẽ như thế nào khi bạn đạt được mục tiêu. Bạn sẽ sống trong một ngôi nhà thoải mái, có một kỳ nghỉ đáng nhớ, hay đơn giản chỉ là cảm thấy an tâm về tương lai tài chính của mình. Việc đặt mục tiêu rõ ràng và cụ thể sẽ giúp bạn có động lực hơn để thực hiện kế hoạch của mình.

Cắt giảm chi phí không cần thiết và ưu tiên tiết kiệm

Cắt giảm chi phí không cần thiết là một bước quan trọng để đạt được tự do tài chính. Hãy bắt đầu bằng việc phân biệt rõ nhu cầu và mong muốn. Thay vì mua những món đồ đắt tiền chỉ để thỏa mãn sở thích nhất thời, hãy tập trung vào việc đáp ứng những nhu cầu cơ bản của cuộc sống. Bạn có thể tiết kiệm được một khoản đáng kể bằng cách tự nấu ăn tại nhà, giảm thiểu việc đi ăn ngoài, tận dụng các dịch vụ công cộng và đàm phán với các nhà cung cấp. Việc ưu tiên tiết kiệm không chỉ giúp bạn đạt được mục tiêu tài chính mà còn tạo ra một tâm lý thoải mái và an tâm hơn. Hãy bắt đầu bằng việc tiết kiệm một phần nhỏ thu nhập mỗi tháng và dần dần tăng số tiền tiết kiệm lên.

Nghiên cứu cách tăng thu nhập bằng cách tìm thêm nguồn thu nhập thụ động

Trong đó các nguồn thu nhập thụ động có thể kể đến:

– Đầu tư: Đầu tư vào cổ phiếu, trái phiếu, quỹ đầu tư,…

– Bất động sản: Cho thuê nhà, căn hộ,…

– Sáng tạo nội dung: Viết blog, làm video, bán sản phẩm handmade,…

Việc nghiên cứu về quản lý tài chính cá nhân là một hành trình dài và trong đó tìm kiếm nguồn thu nhập thụ động là một bước tiến quan trọng trên con đường đạt được tự do tài chính. Thu nhập thụ động là dòng tiền mà bạn nhận được mà không cần phải làm việc trực tiếp và liên tục. Điều này có nghĩa là bạn có thể tạo ra thu nhập ngay cả khi đang đi nghỉ hoặc làm những việc khác. Có rất nhiều hình thức tạo ra thu nhập thụ động, từ việc đầu tư vào chứng khoán, bất động sản, đến việc tạo ra các sản phẩm kỹ thuật số như khóa học online, sách điện tử, hay đơn giản chỉ là cho thuê một căn phòng trống. Tuy nhiên, xây dựng một nguồn thu nhập thụ động bền vững đòi hỏi kiến thức, thời gian và sự kiên nhẫn. Bạn cần tìm hiểu kỹ về các hình thức đầu tư khác nhau, đánh giá rủi ro và xây dựng một kế hoạch đầu tư phù hợp. Một điều quan trọng là không nên đặt tất cả trứng vào một giỏ, hãy phân tán đầu tư vào nhiều kênh khác nhau để giảm thiểu rủi ro. Bên cạnh đó

, việc xây dựng các kỹ năng cần thiết như marketing, bán hàng, tạo nội dung chất lượng cũng sẽ giúp bạn tăng khả năng thành công trong việc tạo ra thu nhập thụ động. Hãy bắt đầu bằng việc xác định những gì bạn đam mê và những gì bạn giỏi. Từ đó, bạn có thể tìm ra những cơ hội đầu tư phù hợp và xây dựng một nguồn thu nhập thụ động bền vững.

Đánh giá và điều chỉnh kế hoạch chi tiêu hàng tháng.

Để đạt được tự do tài chính, việc đánh giá kế hoạch tài chính định kỳ là vô cùng quan trọng. Ít nhất một tháng hoặc một quý một lần, bạn nên dành thời gian để xem xét lại mục tiêu, thu nhập, chi tiêu và tiến độ của mình. Cuộc sống luôn thay đổi, và kế hoạch tài chính của bạn cũng cần phải thay đổi theo. Sẵn sàng điều chỉnh kế hoạch khi có những thay đổi trong cuộc sống hoặc tình hình kinh tế sẽ giúp bạn luôn kiểm soát được tài chính của mình.

Kết luận

Để đạt được tự do tài chính, việc áp dụng các phương pháp quản lý chi tiêu và xây dựng một kế hoạch chi tiêu rõ ràng là điều cực kỳ quan trọng. Đồng thời, bạn cần thường xuyên nghiên cứu và cải thiện kỹ năng quản lý tài chính cá nhân để tối ưu hóa nguồn lực hiện có. Bằng cách thay đổi thói quen chi tiêu cá nhân và cam kết thực hiện kế hoạch, bạn hoàn toàn có thể kiểm soát tài chính và tiến gần hơn đến cuộc sống tự do, an nhàn mà mình mong muốn.

Sinh viên thực hiện: Nguyễn Lê Bảo Trâm

Mã sinh viên: 22050316

Lớp: QH-2022-E QTKD 2

Mã lớp học phần: INE3014_4

Đọc thêm tại:

7 nguyên tắc quản lý tài chính cá nhân của người thành công

Bật mí bí quyết giúp bạn quản lý chi tiêu cá nhân tiết kiệm mà hiệu quả